界面新闻记者 |

头顶“中国最大电商SaaS ERP提供商”光环的聚水潭(06687.HK),业绩在短暂“扭亏”一年后,再度被打回原形。这家公司预计2025年归母净亏损约16亿元至17亿元,2024年同期则为净利润1220万元。

聚水潭表示,上市前发行的可转换可赎回优先股,因上市后市值大幅增加产生公允价值变动,导致约17.7亿元的非现金亏损。公司还称,2025年经调整净利润约为1.8亿至2.3亿元。

在“纸面亏损”与“经营盈利”的反复撕扯中,聚水潭是家怎样的公司?

扭亏幻象拆解

聚水潭成立于2014年,核心产品是为电商卖家提供订单管理、库存管理、仓储管理等数字化工具。在淘宝、京东、拼多多、抖音等平台上开店的商家,很多都在使用聚水潭的系统来管理后台运营。凭借先发优势和技术积累,聚水潭被视为中国电商SaaS领域的头部企业。2023年公司向港交所递交招股书,2025年成功登陆港交所。

根据聚水潭历次招股书披露的数据,2020年至2023年,公司连续四年录得净亏损,累计净亏损超过12亿元。2024年,上半年公司净利润仍是亏损5900万元,但下半年一举扭亏,全年净利润1058.3万元。

不过,界面新闻记者发现,聚水潭2024年的盈利构成,充满 “技术性”。

2024年,聚水潭确认了一笔高达9020万元的递延所得税资产。若剔除这笔非现金项目的贡献,公司当年实际亏损约8000万元。相比之下,2023年公司的所得税抵免为零。这一突增的递延所得税资产,成为2024年与2023年业绩对比中最显著的变化因素。

根据《企业会计准则第18号——所得税》,递延所得税资产的确认需以“未来期间很可能取得足够的应纳税所得额”为限。然而,聚水潭的历史业绩与未来前景之间存在明显矛盾。

“递延所得税资产是企业因为以前年度亏损而获得的一项‘权利’——未来如果公司盈利了,可以用这些亏损去抵扣企业所得税,从而少缴税款。”一位具有上市公司审计经验的注册会计师王磊向界面新闻记者表示,“会计上,这项权利被确认为一项‘资产’,计入财务报表。”

2024年聚水潭确认了9020万元递延所得税资产,使得当年净利润由亏转盈。王磊认为,“按照企业所得税率25%反推,这意味着聚水潭认为自己未来将有约3.6亿元的可抵扣亏损可以用来抵税。”

聚水潭2024年的除税前亏损约为7964万元,加上这笔9020万元的所得税抵免后,净利润变为1058万元——正是这笔‘纸上富贵’,让公司实现了从亏损到盈利的逆转。“这笔递延所得税资产的潜在风险在于,若未来盈利预期无法实现,公司将面临巨额减值压力。”王磊对界面新闻记者表示。

当聚水潭2025年上半年再次亏损4114.6万元时,市场已经对这种乐观预期提出了质疑。如果2025年全年仍无法实现可持续盈利,这笔递延所得税资产是否需要计提减值?这将直接影响公司未来的财务报表。

近期,聚水潭发布盈利预警,同时称2025年经调整净利润约为1.8亿元至2.3亿元。这与2025年上半年亏损的经营现实形成反差。按照这一预测,2025年下半年公司经调整净利润需达2.2亿元至2.7亿元。

需要注意的是,聚水潭过往业绩并未呈现出下半年盈利大增的规律。

从2023年至今,聚水潭的营业收入上半年和下半年较为平均,2024年下半年净利润是由于增加了9020万元的递延所得税资产才大增,扣除之后亏损约2000万元,相比上半年亏损5900万元幅度有所收窄,但没有大幅增长。

聚水潭2025年下半年如何实现数亿元的经调整净利润?这一“扭亏”是否又将依赖类似递延所得税资产这样的会计处理?针对上述问题界面新闻记者联系公司采访,截至发稿未获回应。

高毛利难掩烧钱本质

尽管聚水潭营收保持20%以上的增速,但仍挣扎在盈亏平衡线上。这也是SaaS行业的“通病”。

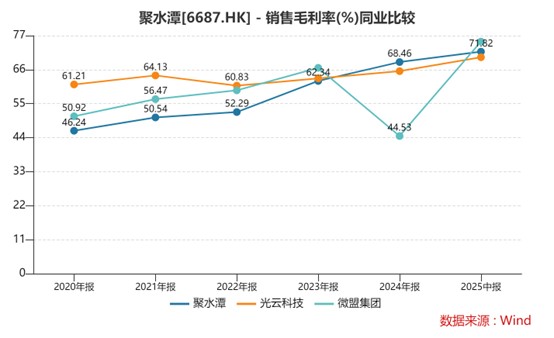

聚水潭毛利率从2021年的50.5%提升至2025年上半年的71.82%,三年间累计提升21.3个百分点。与光云科技、微盟集团等同行趋势一致。

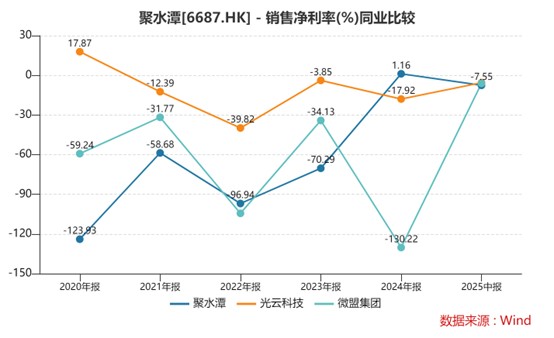

净利率方面,聚水潭的表现则与同行不同。从2020年至2025年上半年,公司净利率从-124%大幅攀升至-7.55,其中2024年还一度转正。反观同行,光云科技的净利率自2021年以后一直亏损,微盟集团的净利率更是始终在“水下”大幅震荡。

高毛利同时伴随着长期亏损,说明这些公司可能仍在用高昂的销售费用换取收入增长,即“烧钱换市场”的策略并未发生根本改变。

LTV/CAC 比率(客户生命周期价值与获客成本比率)是衡量 SaaS 企业单位经济效益的核心指标,行业普遍认为3倍即为健康水平。而聚水潭的这一指标却持续异常攀升:2022年5.2倍、2023年7.1倍、2024年9.3倍,远超行业健康阈值。

聚水潭并未详细披露CAC(获客成本)的具体计算方法。从绝对金额看,公司销售及营销开支逐年增长:2021年2.35亿元、2022年3.14亿元、2023年3.44亿元、2024年3.7亿元。从数据看,公司销售费用增势已经放缓,随着销售规模的扩大,进入了开始盈利阶段。

但值得注意的是,聚水潭的“待退还授权费”正快速增加,从2022年的1.95亿元增至2024年的4.18亿元。2025年上半年,这一数据为4.79亿元,超过2024年全年。

聚水潭解释称,公司在与商家的协议中明确约定,当商家符合相关标准时,公司需将从电商平台收取的授权费(扣除电商平台收取的技术支持费后)退还商家。该笔费用不被确认为收入,而是计入其他应付款。”

数据显示,聚水潭应付账款及其他应付款项从2021年的2.96亿元一路攀升到2025年上半年的7.68亿元。增速远超营业收入的增速。而且,该数据趋势和合同负债——流动负债的趋势极为相似。

对于SaaS商业模式而言,合同负债通常被视为“未来营收的蓄水池”——预收客户的款项越多,意味着未来收入越有保障。但聚水潭这种“待退还授权费”高企的情况,却给合同负债的质量打上了问号。

“这笔‘待退还授权费’究竟是单纯的‘退款’,还是一种为了吸引客户而进行的‘价格折扣’或‘变相返利’?” SaaS行业多年的分析师张远向界面新闻提出了疑问,“如果是后者,那么这部分款项本质上是销售费用的另一种形式,却被计入了负债科目。这会同时影响毛利率、净利率和LTV/CAC等多个关键指标的计算。”

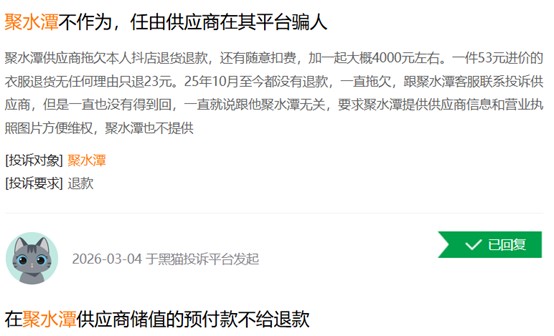

界面新闻记者注意到,黑猫投诉平台上,大量商家反馈在申请退还店铺授权费时遭遇拖延、阻碍,退款流程不透明、到账迟缓等问题,进一步凸显出聚水潭在该款项管理上的问题。

与衣科股份数据矛盾,信披完整性存疑

此外,聚水潭与关联方衣科股份之间的一系列交易,将问题引向了更深层的公司治理与信息披露层面。

衣科股份是一家主要针对服装行业批发零售客户提供进销存管理软件的企业,2024年9月在新三板挂牌。根据公开信息,聚水潭与衣科股份存在多重关联:双方互为渠道商,互相介绍客户并收取佣金;聚水潭曾于2021年对衣科股份进行战略投资;双方还存在人员交叉任职的情况。

两家公司的交集始于2021年。彼时有消息称,聚水潭于2021年4月6日对外宣布完成1亿元战略投资衣科股份,获得后者10%的股权。而在衣科股份的招股书,聚水潭是以7000万元增资衣科股份。

更蹊跷的是,这场备受瞩目的战略投资,维持不到三年便仓促落幕。2023 年 10 月,衣科股份回购了聚水潭持有的全部 10% 股权;2024 年 1 月,工商变更正式完成,聚水潭退出衣科股份股东名单。从高调入场到低调离场,整个过程中,双方始终未披露股权回购的具体价格,留下不少信息空白。

“投资金额前后披露不一致,退出价格秘而不宣,聚水潭这笔投资究竟是盈利离场还是亏损退出?投资损益是否通过隐蔽方式影响公司业绩?这些核心问题,公司始终没有给出回应。” 资深投行人士赵凯向界面新闻记者表示。

聚水潭持股衣科股份期间,双方发生的大额关联交易,更是暴露出信息披露的漏洞。

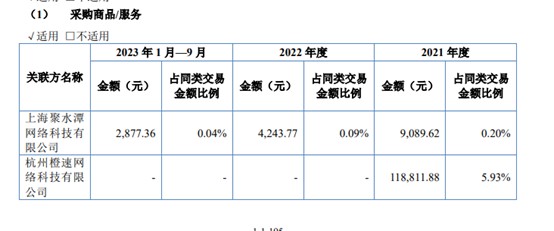

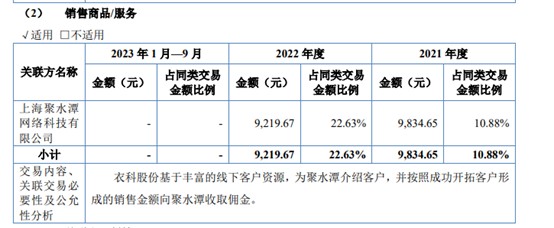

2021年至2023年的前三季度,衣科股份与聚水潭的业务分为采购和销售两部分。采购部分的业务为聚水潭向衣科股份介绍客户,衣科股份向聚水潭支付居间费用。该费用在2021年和2022年的金额分别为9089万元和4243万元。另外,衣科股份也向聚水潭介绍客户,并按照成功开拓客户形成的销售金额向聚水潭收取佣金。2021年和2022年的金额分别为9834万元和9219万元。

如此大额的双向关联交易,在聚水潭的招股书中并未披露。“关联交易披露的基本原则,就是如实、完整披露所有与关联方发生的交易,无论采购还是销售,只要金额达标就必须公示,聚水潭的这种做法,明显违反监管要求。”赵凯对界面新闻记者表示。

更值得追问的是,双方互为渠道商的商业合理性。这种双向收费的模式,是否存在通过相互倒手虚增收入规模或转移费用的情形?此类交易的定价是否遵循市场化原则,与向非关联方提供的服务价格相比是否公允?这些问题,聚水潭均未给出答案。

发表评论